No hay que “Petrificarse”

14 de julio de 2022

Las elecciones presidenciales en Colombia realizadas el 29 de mayo y el 19 de junio revelaron un país dividido. Es una situación en la que el país está partido en dos grupos que preferirían no tener que enfrentar al otro, una intolerancia que refleja odios de un pasado belicoso que es difícil olvidar. El nuevo presidente enfrenta retos que requieren respaldo nacional y unidad a la hora de enfrentarlos si no se quiere llegar a un estado de caos socioeconómico y crisis institucional.

Ya bien difícil es una situación internacional compleja y volátil en los aspectos políticos y económicos. La guerra en Ucrania combinada con las secuelas sociales y económicas de la pandemia y la posible recesión que se prevé en Estados Unidos se suman a una situación local que incluye un incremento sustancial en la inflación seguida de la consecuente y necesaria alza en las tasas de interés.

La Posible Recesión en Estados Unidos

La pandemia de COVID-19 y su efecto sobre la economía de Estados Unidos fueron significativos a tal punto que hoy día este país se encuentra todavía tratando de mitigar sus consecuencias económicas. Las medidas de política adoptadas, así como los problemas de desabastecimiento y sus consecuencias sobre las cadenas de producción condujeron a una inflación post-COVID no observada en cuarenta años.

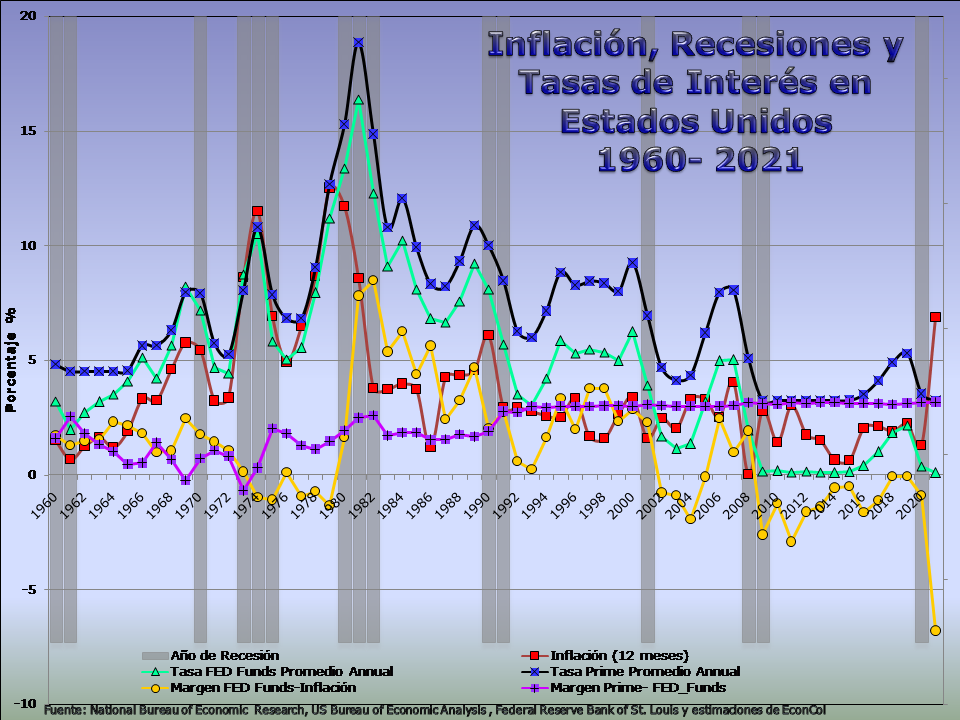

Así mismo, en las últimas tres recesiones la tasa FED-Funds (línea verde) llegó a su máximo nivel del ciclo en el año anterior a cada una de ellas. Después de cada recesión el margen entre la tasa FED-Funds y la inflación (línea amarilla) ha disminuido de forma significativa. Como se ve la tasa FED-Funds entre 1960 y 2010 estuvo casi siempre por encima de la inflación lo cual se revirtió desde 2010, periodo en el cual ha ocurrido lo contrario en cada uno de los años.

La situación observada en 2021 es si se quiere “complicada”. Inmediatamente después de una recesión la inflación anual se disparó a un nivel que no se observaba hacía cuarenta años, al contario de la reducción comúnmente observada en el pasado. Al mismo tiempo, la tasa FED-Funds alcanzó su mínimo nivel desde 1980 llevando al margen con la tasa FED-Funds más negativo de la historia reciente, cerca de -7%. El punto aquí no es cuál es la causa de este disyuntiva, aunque es claro que el FED se ha equivocado, pero como se puede salir de ella sin una nueva y profunda recesión o algo mucho peor. A la fecha solo un milagro puede evitar lo anterior.

Para controlar la inflación el FED tendría que aumentar la tasa FED-Funds a niveles superiores a esta según lo históricamente acontecido desde 1960. Dado que la inflación en la actualidad se ubica en niveles cercanos a 9% es posible que sea necesario aumentar la tasa FED-Funds a niveles de 11% o similares llevando la tasa Prime a 14% o más, debido al margen positivo y estable entre las tasas FED-Funds y Prime (línea magenta) observado desde 2010.

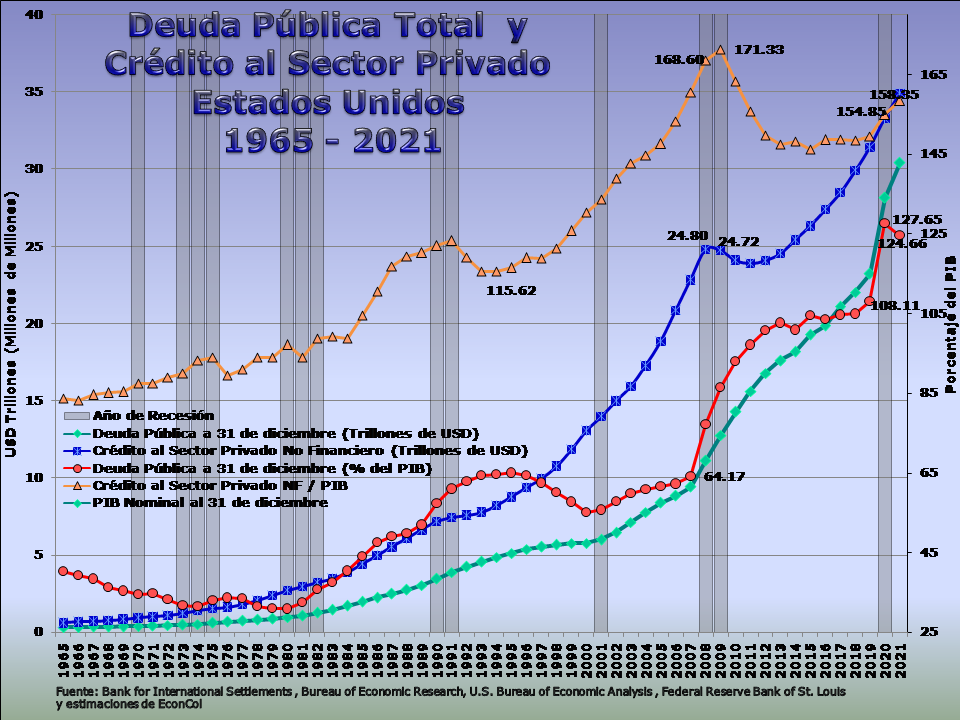

Parte de la explicación de la situación actual de la economía mundial puede ser el efecto rezagado de la crisis “subprime” en Estados Unidos que ocasionó un incremento en su deuda pública cercano a 44 puntos del PIB pasando de 64.2% en 2007 a 108.1% en 2019. Claro que el efecto de la pandemia también es significativo añadiendo 16 puntos adicionales en solo dos años para llegar a 124.7% del PIB al finalizar 2021. Este aumento sin precedentes en la deuda pública más grande del planeta está pasando una cuenta de cobro indeseable. Una situación similar experimentó el crédito al sector privado no financiero aumentando 55 puntos del PIB, de 116% del PIB en 1994 a 171% del PIB en 2009. El aumento sin precedentes tanto del crédito público como del crédito privado, aunque no mutuamente excluyentes, provee una idea de la expansión de la liquidez en la economía con su subsecuente impacto sobre el nivel de precios.

No es deseable ni siquiera imaginar lo que una tasa Prime de 14% en Estados Unidos le haría a la economía mundial, en especial en el caso de Colombia que hoy día está calificada por debajo del grado de inversión. Es posible que con el ascenso de China, Estados Unidos haya disminuido su influencia, sin embargo continua siendo la economía que “estornudando le causa gripa al resto del mundo”. Lo primordial es que Colombia se debe preparar desde ya para enfrentar una de las peores situaciones económicas de las últimas cuatro décadas.

La Historia se Repite

La crisis de la deuda en los años 80, la crisis asiática y del UPAC a finales de los 90 y comienzos del siglo XXI, la crisis inmobiliaria y Gran Recesión de Estados Unidos 2008-2009 y la recesión del COVID 2019-2020 son algunos de los acontecimientos que han afectado a la economía colombiana en las últimas cuatro décadas. Cuando la economía mundial o los países en desarrollo, han experimentado dificultades las repercusiones se han sentido en Colombia en mayor o menor medida.

La ortodoxia colombiana en la administración de la economía condujo a que solo dos años (1999 y 2020) presentaran crecimientos negativos del Producto Interno Bruto Real (línea azul) durante las pasadas cuatro décadas a pesar de las vicisitudes mundiales. No obstante hay una clara correlación con lo que acontece en la economía norteamericana. Es así como en 1981 y 1982, 1990 y 1991, 2008 y 2009 la economía colombiana experimentó una desaceleración en concordancia con lo ocurrido allá.

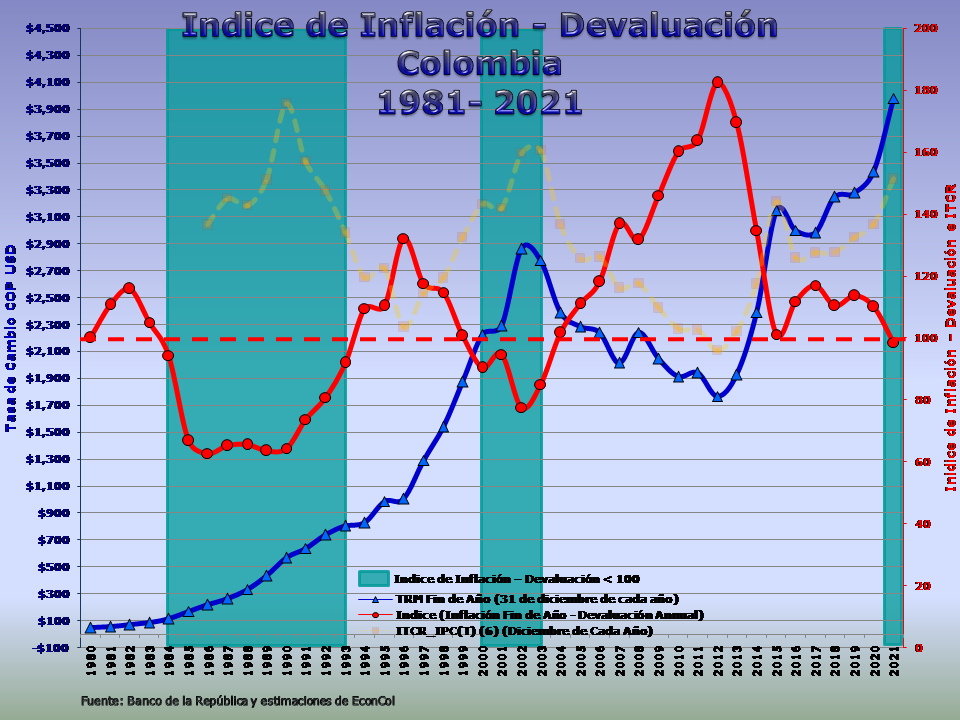

Un indicador clave de la competitividad internacional de una economía es el comportamiento de la tasa de cambio con respecto a la tasa de inflación. En general se aconseja que la inflación no supere a la devaluación. Un índice de inflación menos devaluación (1980 = 100) muestra una situación “favorable” entre 1984 y 2003 aunque a partir de 1991 la situación empezó a deteriorarse (línea roja). Luego entre 2000 y 2003 (ínea verde de la gráfica) el índice volvió a caer por debajo de 100. Aunque este índice no es equivalente al ITCR si provee una idea de la tendencia en competitividad de la economía de Colombia por efecto de la inflación. La devaluación real del peso fue propulsada por dos graves crisis financieras internacionales en Latinoamérica y Asia que añadieron a una situación local inestable.

Sin embargo, a partir de 2004 el índice muestra un peligroso incremento dando como resultado una disminución drástica entre 2013 y 2015. En 2021 el índice cayó a un nivel por debajo de 100, probablemente mostrando la necesidad de un ajuste pendiente de realizar. Tanto la economía internacional como la local están gravemente deterioradas razón por la que las proyecciones económicas actuales deben ser revisadas a luz de estas nuevas e indeseables circunstancias.

Retos Económicos

El nuevo Gobierno se posesionará en medio de una situación económica internacional en franco deterioro. Puede ser que en septiembre las tasas de interés en la economía más grande del mundo sigan aumentando debido a la necesidad de controlar la inflación. Aún peor, puede tomar entre uno y dos años más llevar la inflación a los niveles observados antes de la pandemia y solo después de haber generado una recesión, ojalá leve. Debido a que Estados Unidos es uno de los principales socios comerciales de Colombia y el mercado financiero internacional donde se ha podido financiar gran parte del déficit fiscal del sector público, los factores mencionados antes son de alta relevancia.

Las últimas proyecciones oficiales divulgadas en el Marco Fiscal de Mediano Plazo están sustentadas en un crecimiento real de la economía local (PIB) de 6.5% en 2022, un crecimiento de los socios comerciales de 3.3% y una tasa de cambio promedio de $3,924. Es muy posible que ninguno de estos supuestos se haga realidad. La economía colombiana probablemente crecerá menos de lo deseado por muchas razones. La devaluación del peso introduce una presión adicional para aumentar las tasas de interés con el objeto de controlar la inflación y evitar una salida masiva de capital. Los socios comerciales crecerán menos de lo pronosticado debido al incremento mundial en las tasas de interés. La tasa de cambio, a pesar de los incrementos adicionales que serán necesarios de las tasas de interés locales, estará por encima del nivel proyectado. El único posible prospecto positivo es que el precio del petróleo sobrepase el nivel proyectado de USD$100 aunque a la fecha, 14 de julio de 2022, se encuentra en ese nivel USD$96.32.

Una disminución del crecimiento de la economía con respecto al 6.5% previsto tendrá un impacto negativo sobre el balance primario previsto en el MFMP de -1.6% del PIB. La desaceleración impactará directamente, por lo menos, el nivel de recaudo de los impuestos IVA y Renta con su efecto negativo sobre el déficit primario previsto. Sí a esto se le añade el efecto sobre los pagos de intereses del GNC por el aumento en las tasas de interés y de la tasa de cambio, el déficit total aumentará aun más que el primario induciendo presiones adicionales sobre las necesidades de financiamiento.

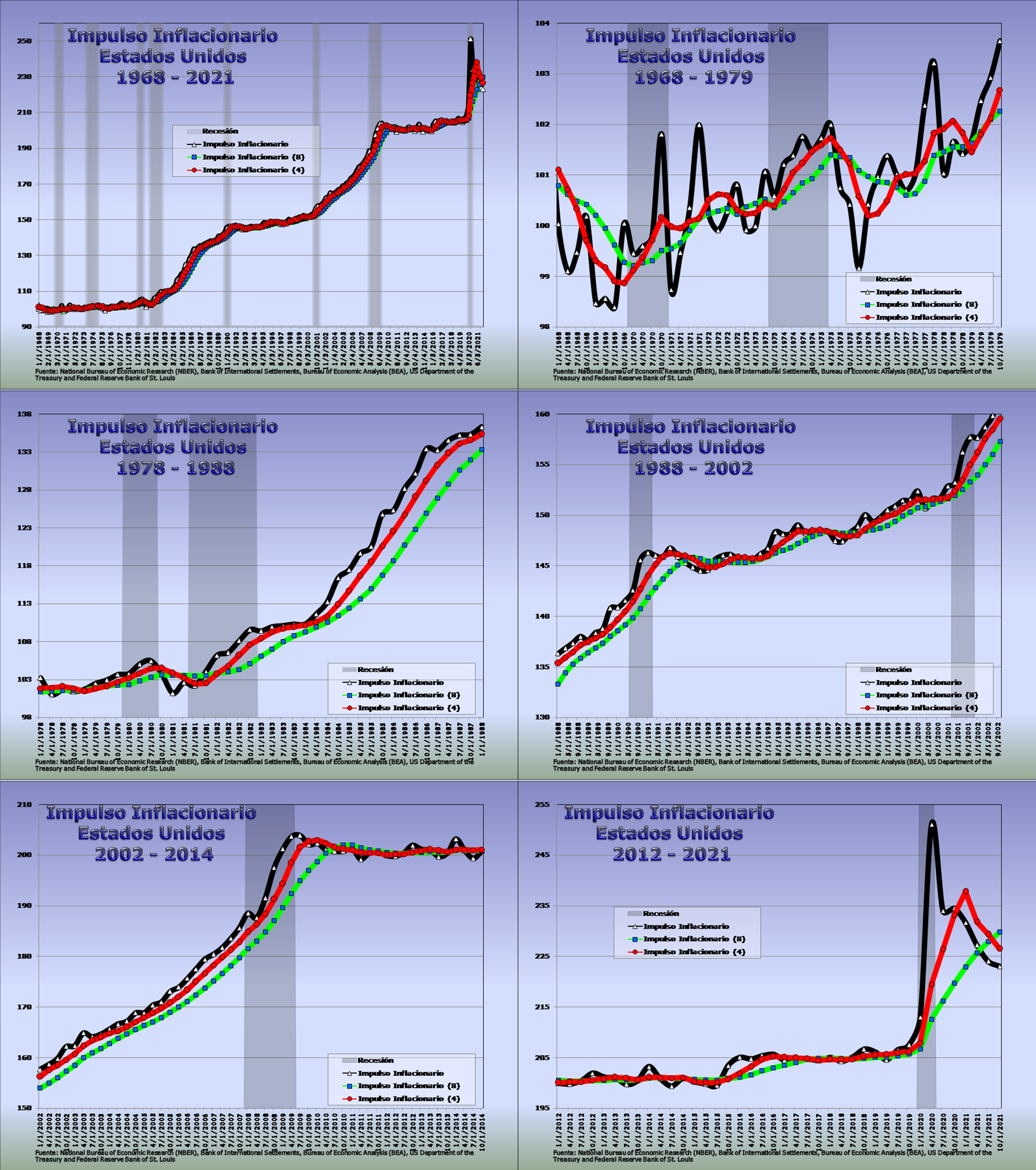

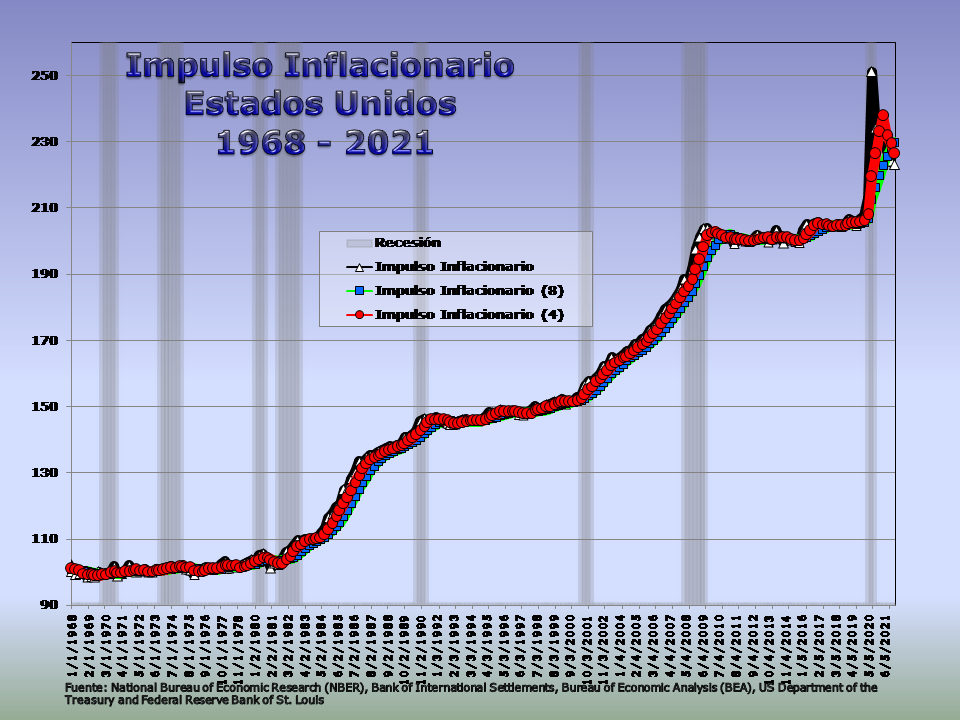

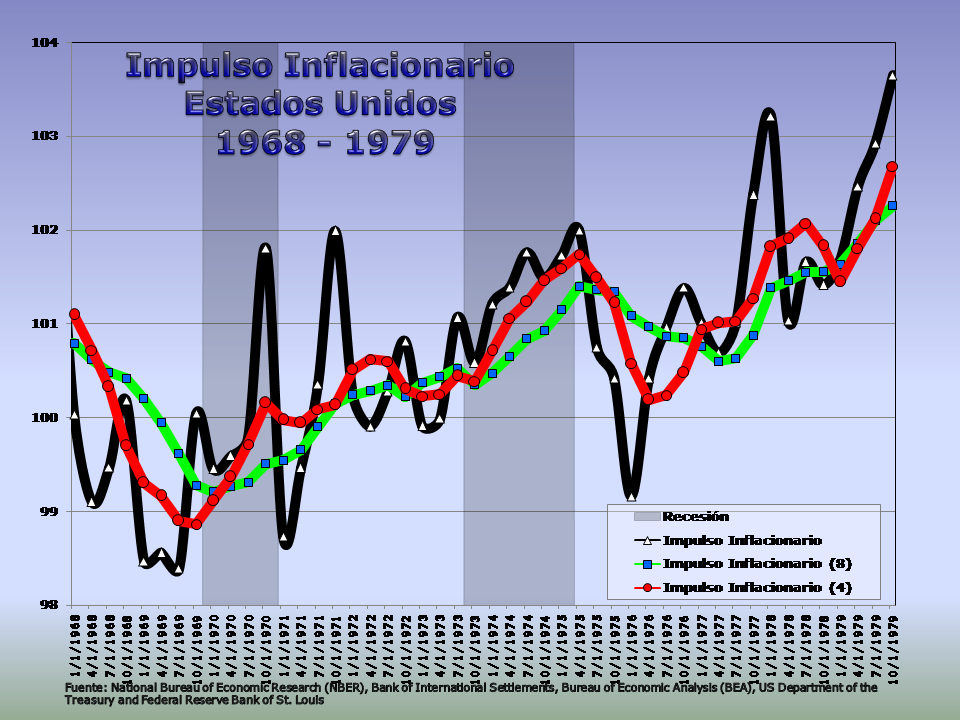

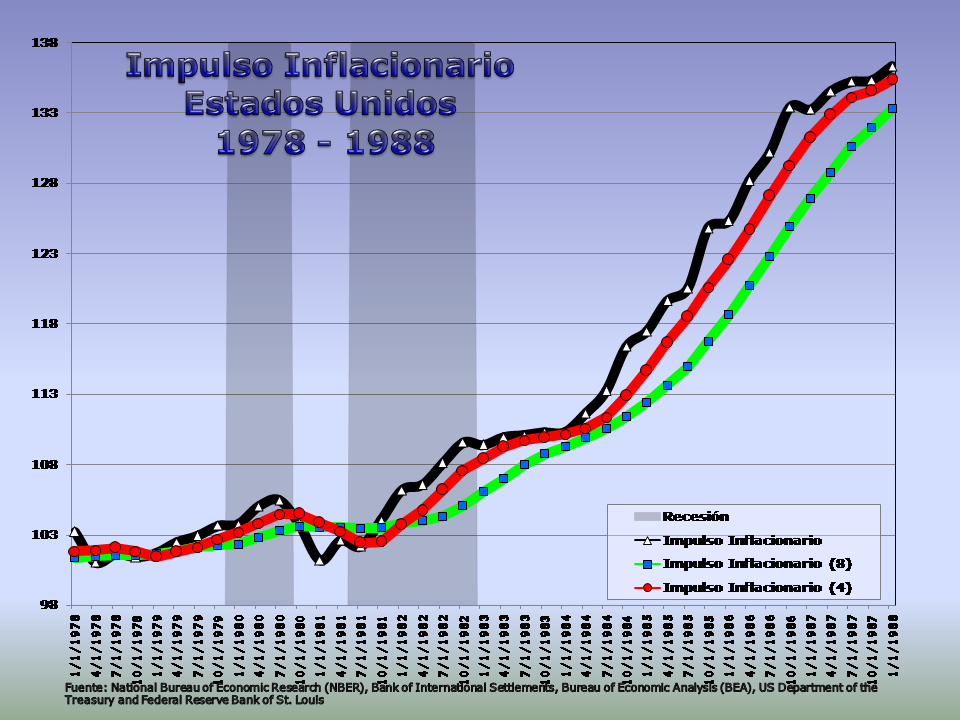

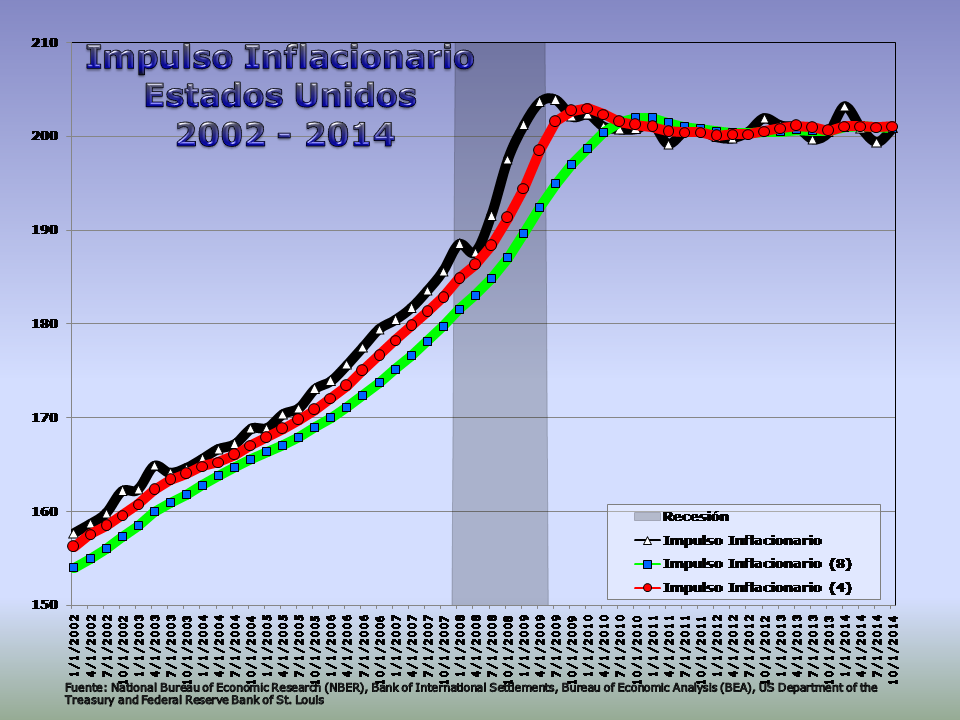

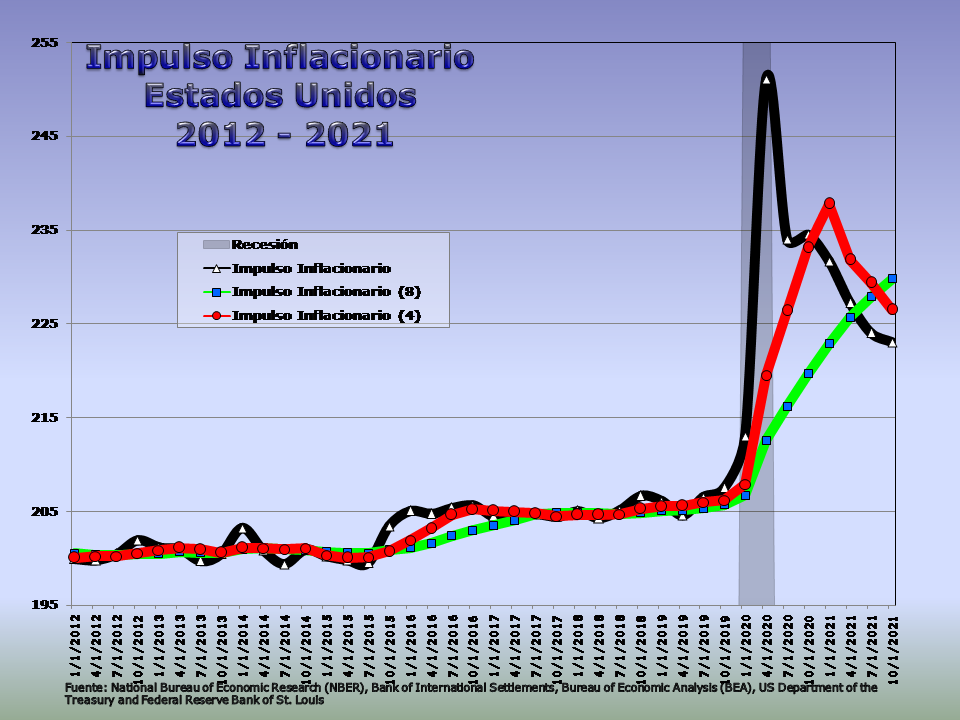

Colombia, por su parte, se encuentra en una situación mucho más vulnerable que en 2007. Con un saldo de la deuda muy superior al observado y una calificación crediticia de la deuda de largo plazo inferior o similar a lo prevalente al inicio de la Gran Recesión en Estados Unidos. Peor aun que en aquella recesión es que esta vez la inflación en Estados Unidos lleva un “impulso” (haga click aquí gráfica 5) y (5A), (5B), (5C), (5D), (5E) y (5F), para usar un término de la Física, no experimentado en 40 años y por lo cual el FED (Banco Central de Estados Unidos) tendrá que aumentar las tasas de interés a niveles no realizados en más de una década.

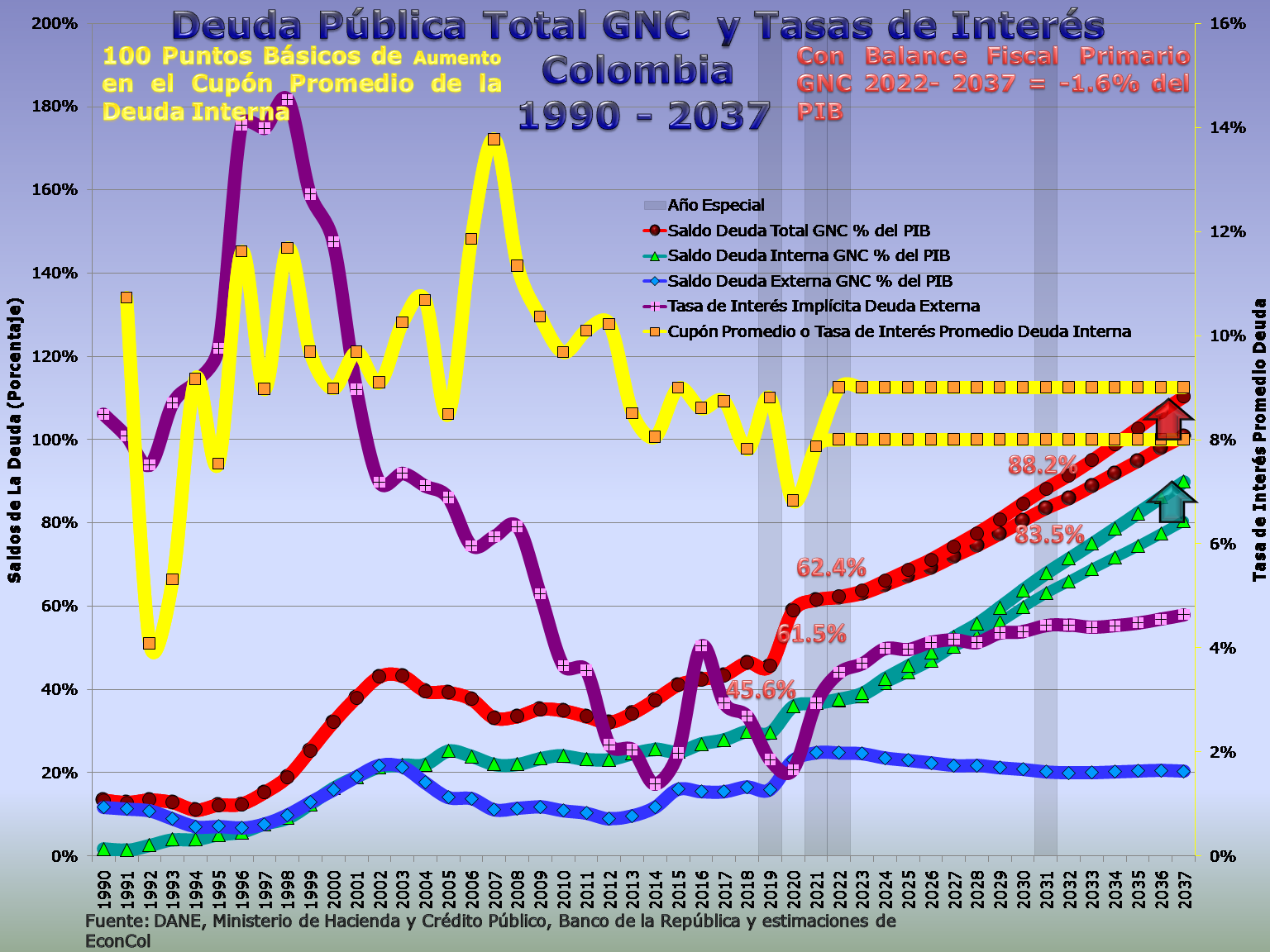

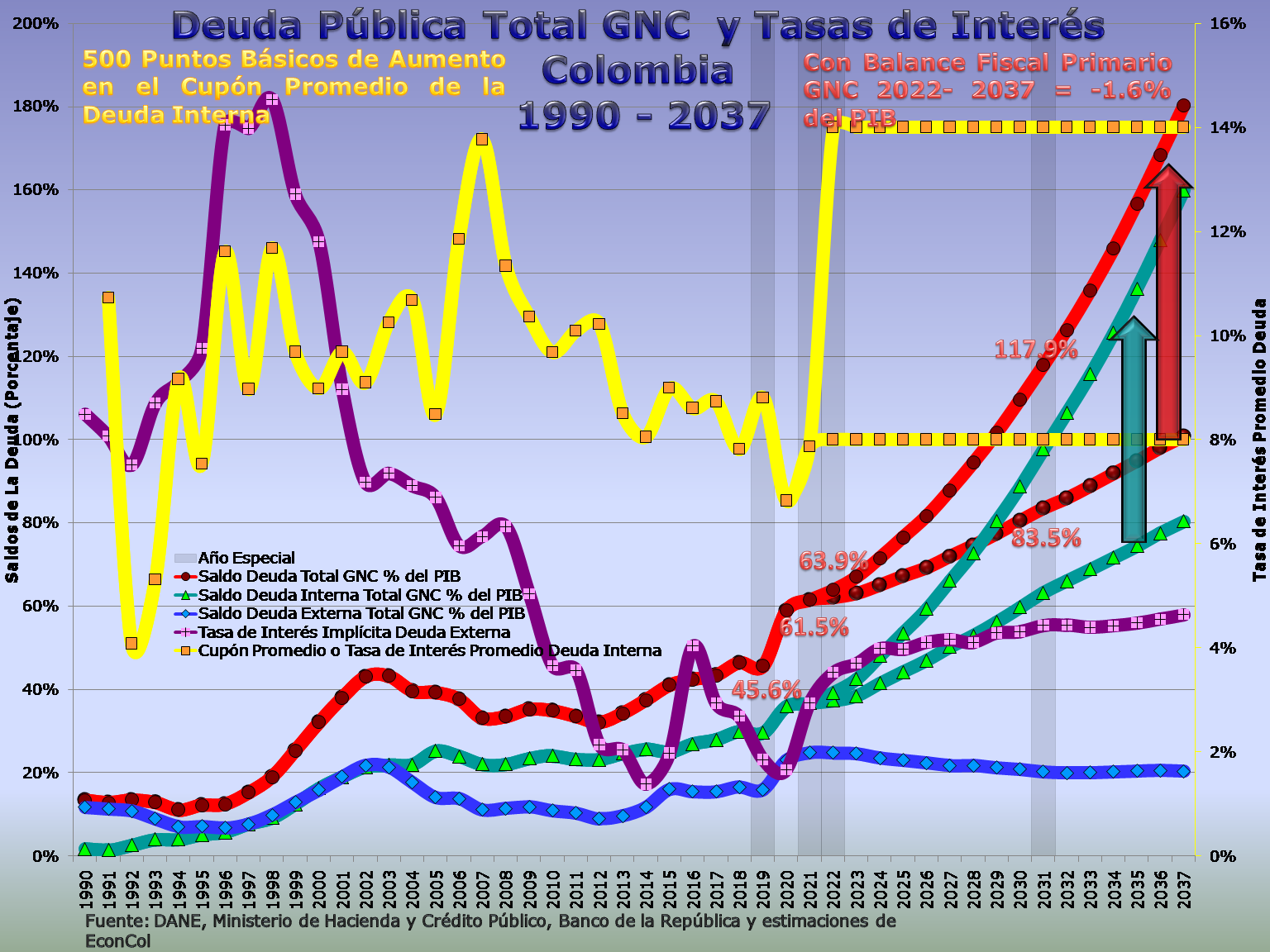

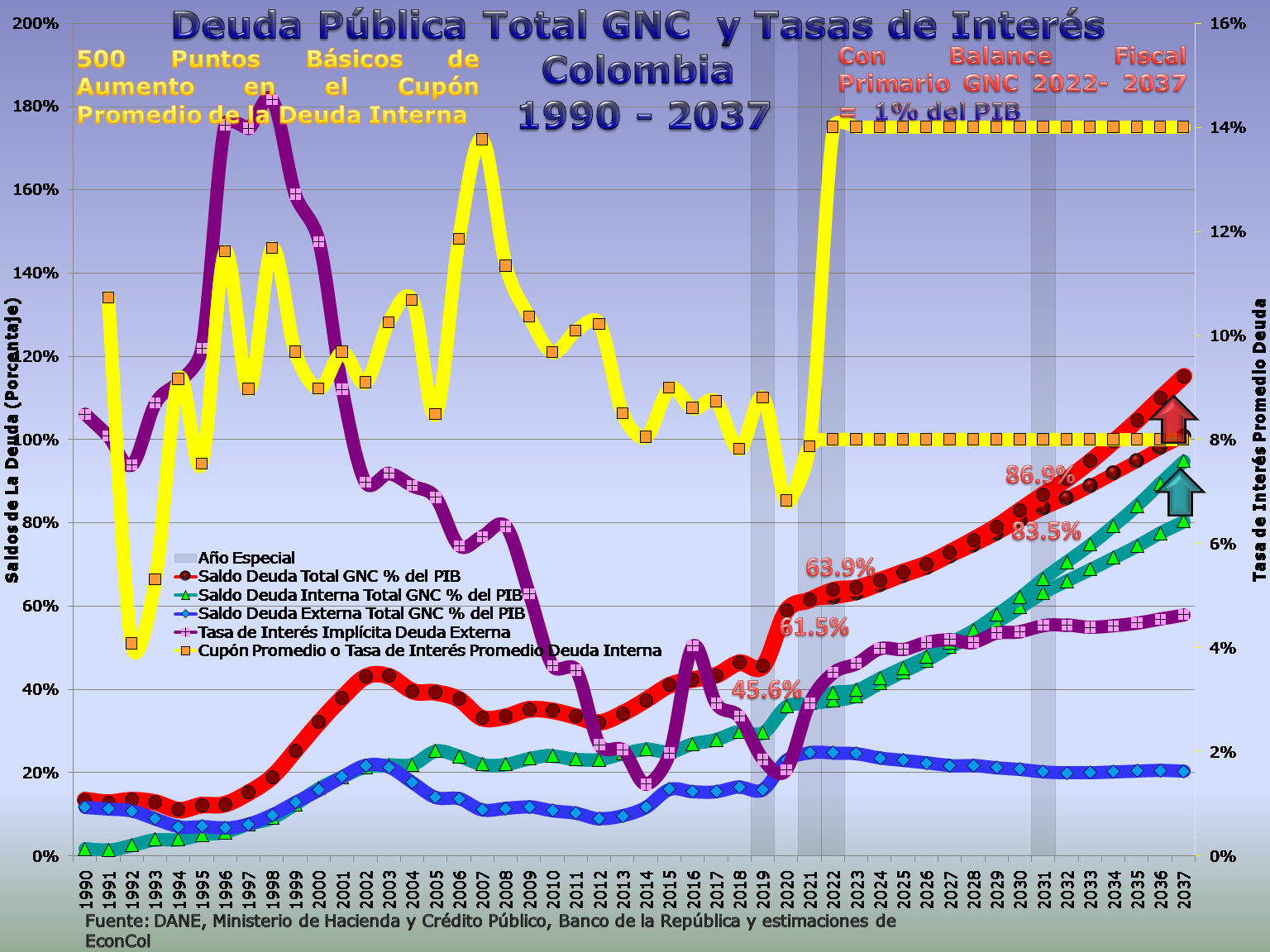

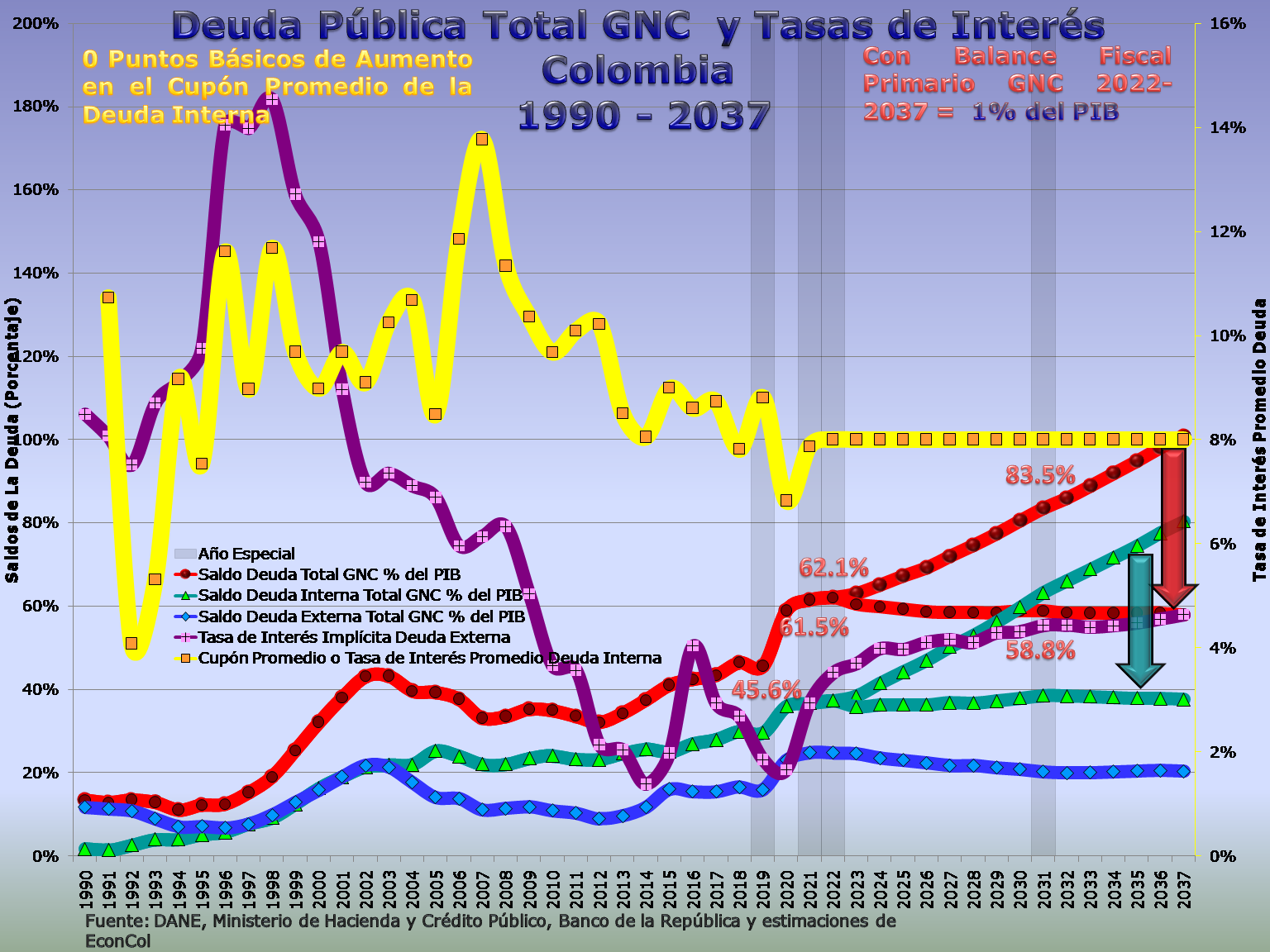

El panel de cuatro gráficas iniciando con el superior izquierdo (haga click aquí gráfica 6A), muestra un ejercicio de sensibilidad del financiamiento del balance fiscal primario del GNC a cambios en este y en las tasas de interés mientras la tasa de cambio real se sostiene en el nivel observado al finalizar 2021. En estos escenarios la tasa de cambio al finalizar 2022 llegaría a $4,319.56. El primer panel (superior izquierdo) mantiene un balance primario equivalente a -1.6% del PIB durante el periodo de la proyección de 2022 a 2037. El único cambio es un incremento en el cupón promedio de la deuda interna (línea amarilla) de 100 puntos básicos el cual se mantiene durante los 15 años proyectados. Para iniciar es de resaltar como el saldo de la deuda total del GNC pasó de 45.6% a 61.5% del PIB entre 2019 y 2021. Con el aumento en la tasa de interés de la deuda interna el saldo de la deuda total (línea roja) llegaría a 62.4% del PIB en 2022 y a 88.2% en 2031, una diferencia de 4.7% del PIB con el escenario pasivo o base (83.5% del PIB) en el cual la tasa de interés de la deuda interna se mantiene en el nivel observado al finalizar 2021 con un balance fiscal primario de -1.6% del PIB. Lo anterior implicaría un incremento en el saldo de la deuda del GNC cercano a 43 puntos del PIB (de 45.6 a 88.2), o casi su duplicación, entre 2019 y 2031.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}