Modelo Finanzas Públicas -Colombia-

2 de septiembre de 2022

EconCol ha venido trabajando en la construcción de un modelo estocástico que permita proyectar las finanzas públicas colombianas. El modelo en su última corrida del 2 de septiembre de 2022 arrojó resultados consistentes después de ajustes en sus ecuaciones endógenas.

Modelo de las Finanzas Públicas

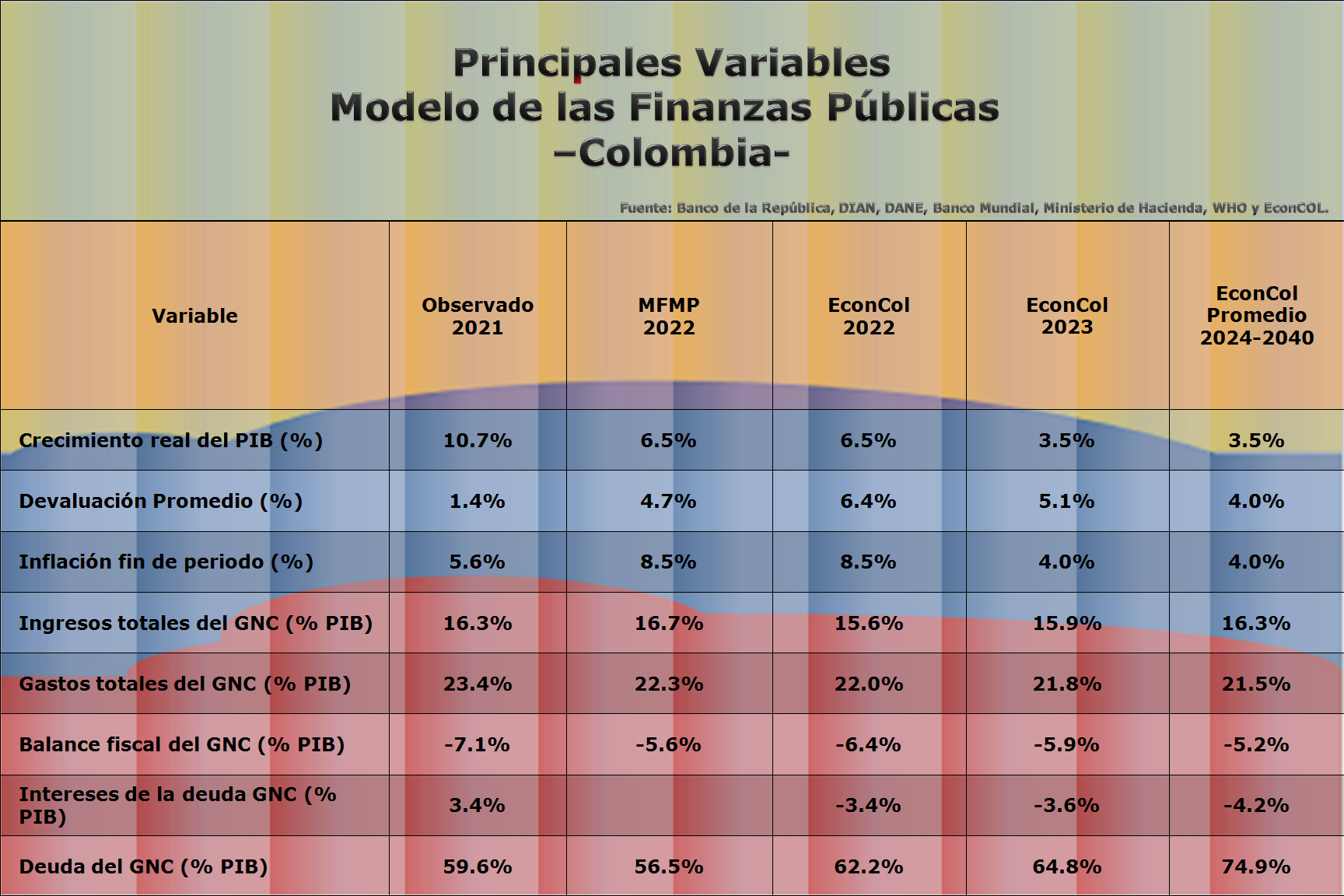

El modelo utiliza 20 ecuaciones (variables) endógenas y 12 exógenas. La ejecución se realiza a través de una simulación de Montecarlo con un mínimo de 1,000 iteraciones. Los principales supuestos y resultados se detallan en la Los supuestos y resultados de 2022 se comparan con los divulgados en el Marco Fiscal de Mediano de Mediano Plazo -MFMP- por el Ministerio de Hacienda y Crédito Púplico el pasado 12 de junio.

Como se observa los resultados son menos optimistas a los proyectados por el Gobierno. Es de resaltar que el Déficit Fiscal proyectado por EconCol es superior en un monto equivalente a 0.8% del PIB. Esto es a pesar de que se han respetado e incorporado los supuestos de PIB e inflación del MFMP. Dada la situación actual de la economía colombiana e internacional es muy posible que el crecimiento proyectado en el MFMP de 6.5% no sea alcanzado. Los resultados del Modelo de las Finanzas Públicas para el Gobierno Nacional Central (GNC) son inquietantes debido al incremento en el riesgo de financiamiento generado por el incremento de la Deuda Pública observado en los últimos años en particular entre 2016 y 2021 cuando pasó de 42.4% del PIB a 60.0%.

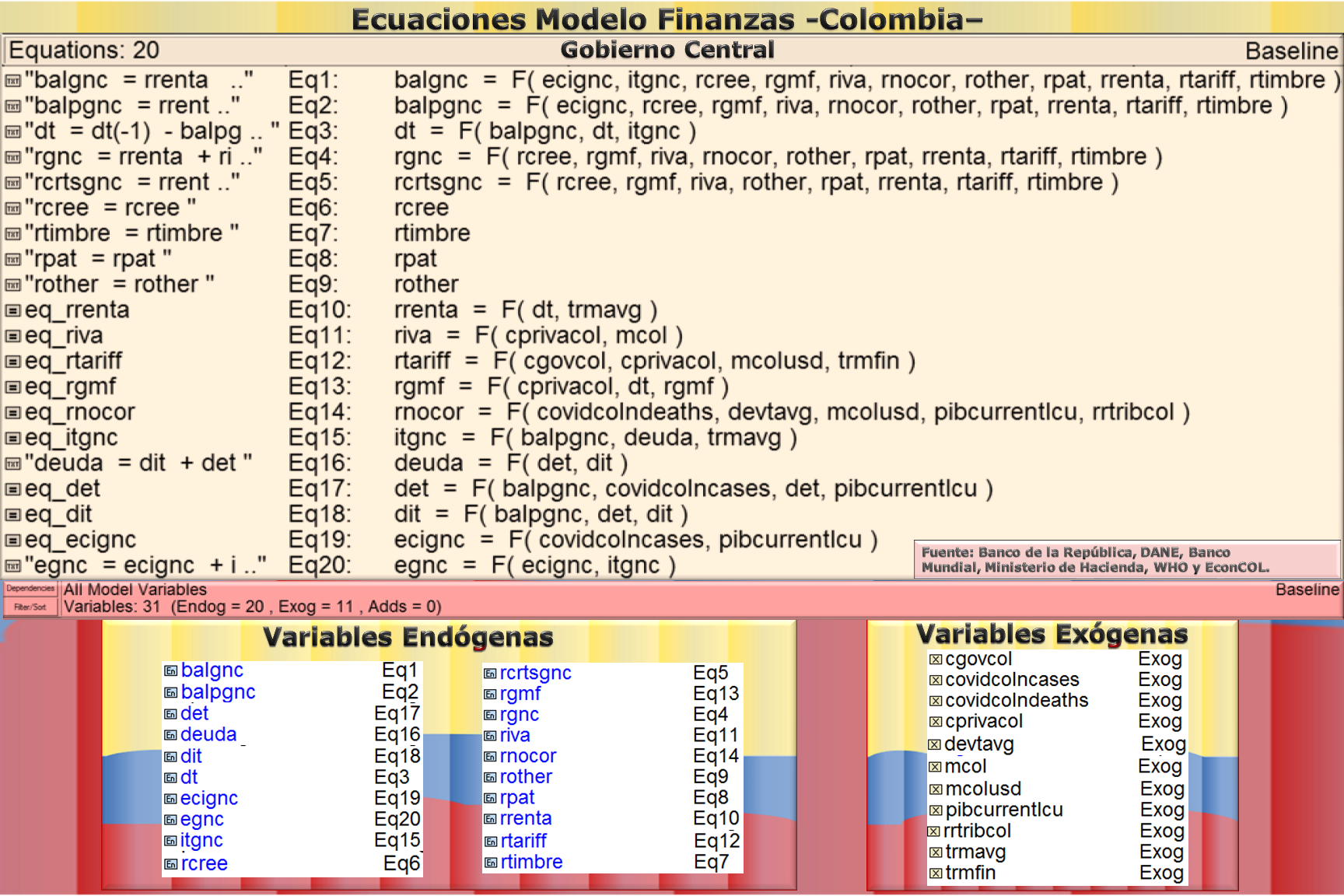

La gráfica 2 muestra los detalles del Modelo. En particular revela la estructura y las ecuaciones utilizadas así como las variables. La ecuación 1 (Eq1), más relevante, tiene como variable dependiente el Balance Fiscal del Gobierno Central y como variables independientes (o explicativas

1. Los egresos o gastos corrientes más inversión del Gobierno (eignc) que incluyen:

Servicios Personales

Gastos Generales

Transferencias

Inversión

2. Los egresos o gastos de intereses (itgnc) de la deuda total (dt) compuesta por:

Deuda Interna (dit)

Deuda Externa (det)

3. Los ingresos o recaudos (rgnc) compuestos por:

El impuesto sobre la renta (rrenta)

El impuesto al valor agregado IVA (riva)

El gravamen arancelario (o a las importaciones)

El gravamen a los movimientos financieros GMF (rgmf)

El impuesto de timbre (rtimbre)

El impuesto al patrimonio (rpat)

Los otros ingresos corrientes (rother) tales como el impuesto a la gasolina y el ACPM y otros

Los ingresos no corrientes (rnocor)

Es de destacar que los primeros cuatro tributos representaron 85% de los ingresos totales del Gobierno Nacional Central en 2019 o 13.8% del Producto Interno Bruto (PIB) de ese mismo año.

Entre las variables exógenas más importantes (ver Gráfica 2) se encuentran: el PIB y su crecimiento; el valor del dólar en pesos colombianos (trmavg y trmfin) y su cambio (devtavg) es decir su revaluación o devaluación; el índice de precios al consumidor (IPC) y su cambio (inft) o inflación o deflación; la tasa de interés DTF promedio (dtfavg); las importaciones de bienes y servicios en pesos (mcol) y en dólares (mcolusd); y el consumo privado o de los hogares a precios corrientes (cprivacol). Aunque el crecimiento real del PIB y los cambios en el IPC no figuran como variables explicitas exógenas están implícitos en el cálculo del PIB nominal (pibcurrentlcu) y de otras variables necesarias para ejecutar el modelo.

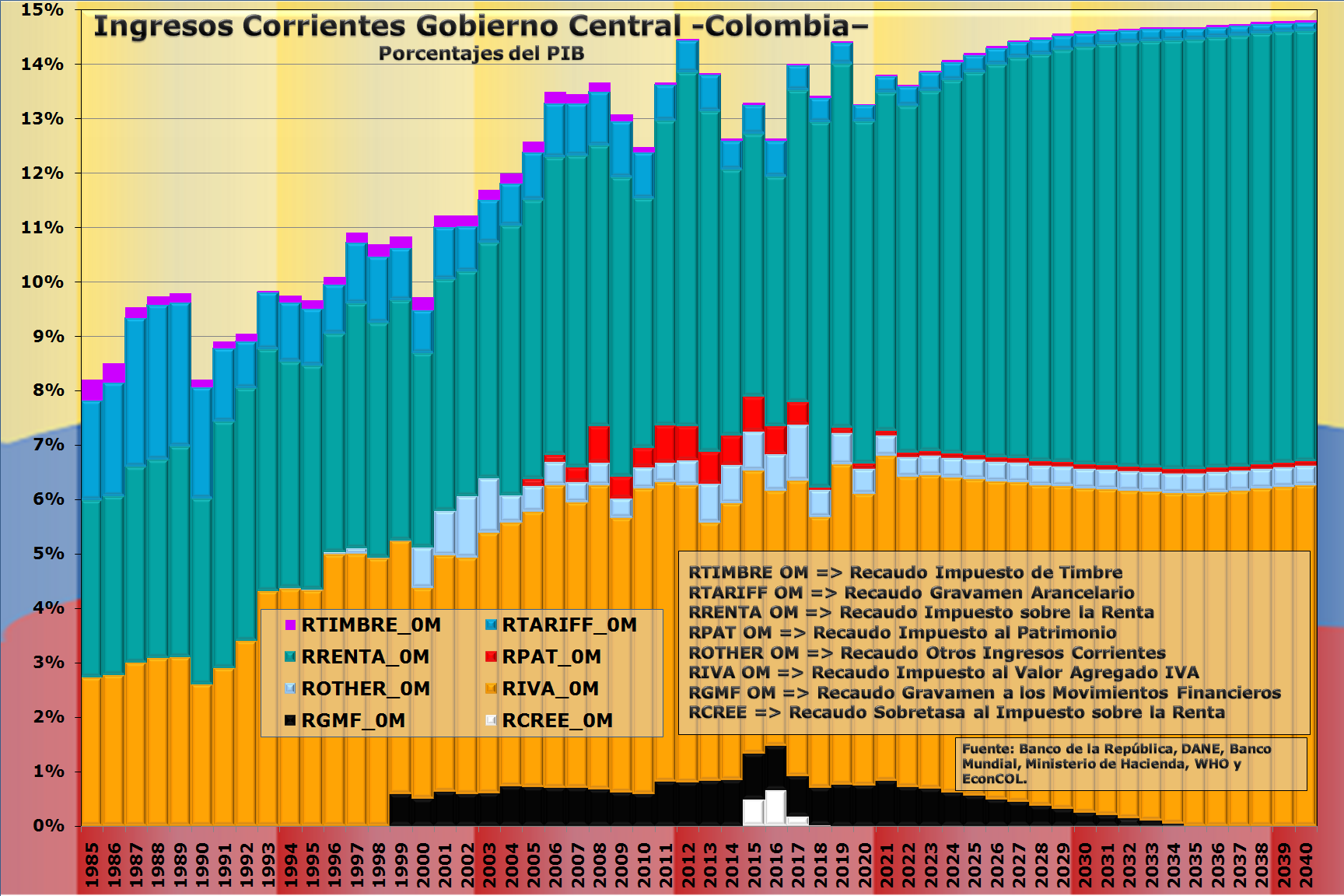

Los Ingresos del Gobierno Central

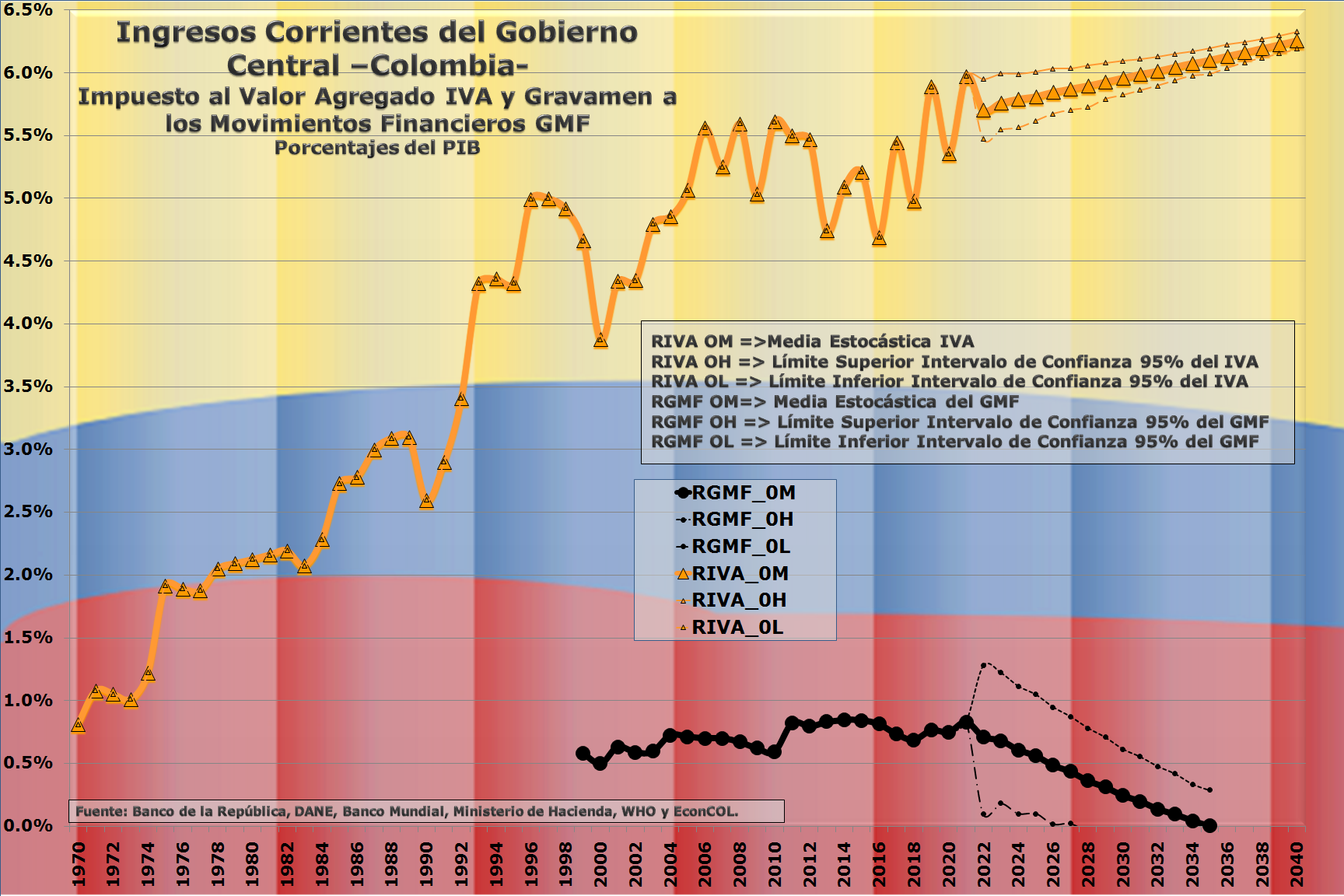

La gráfica 3 muestra la composición del recaudo del Gobierno en el periodo 2022 a 2040 de acuerdo con los supuestos básicos del modelo. Los principales corresponden a un crecimiento del PIB en términos reales de 6.5% en 2022, en concordancia con las proyecciones oficiales del Marco Fiscal de Mediano Plazo, y de 3.5% promedio entre 2023 y 2040. Por su parte la inflación se supone que alcanzaría 8.5% en 2022 y se mantendría en 4% anual promedio para el resto de la proyección. Los resultados implican que el impuesto sobre la renta y el IVA aumentarán su participación dentro de los ingresos corrientes de la Nación pasando de 88.6% en 2022 a 96.8% en 2040 lo cual equivale a 12.1% del PIB en 2022 y 14.2% en 2040.

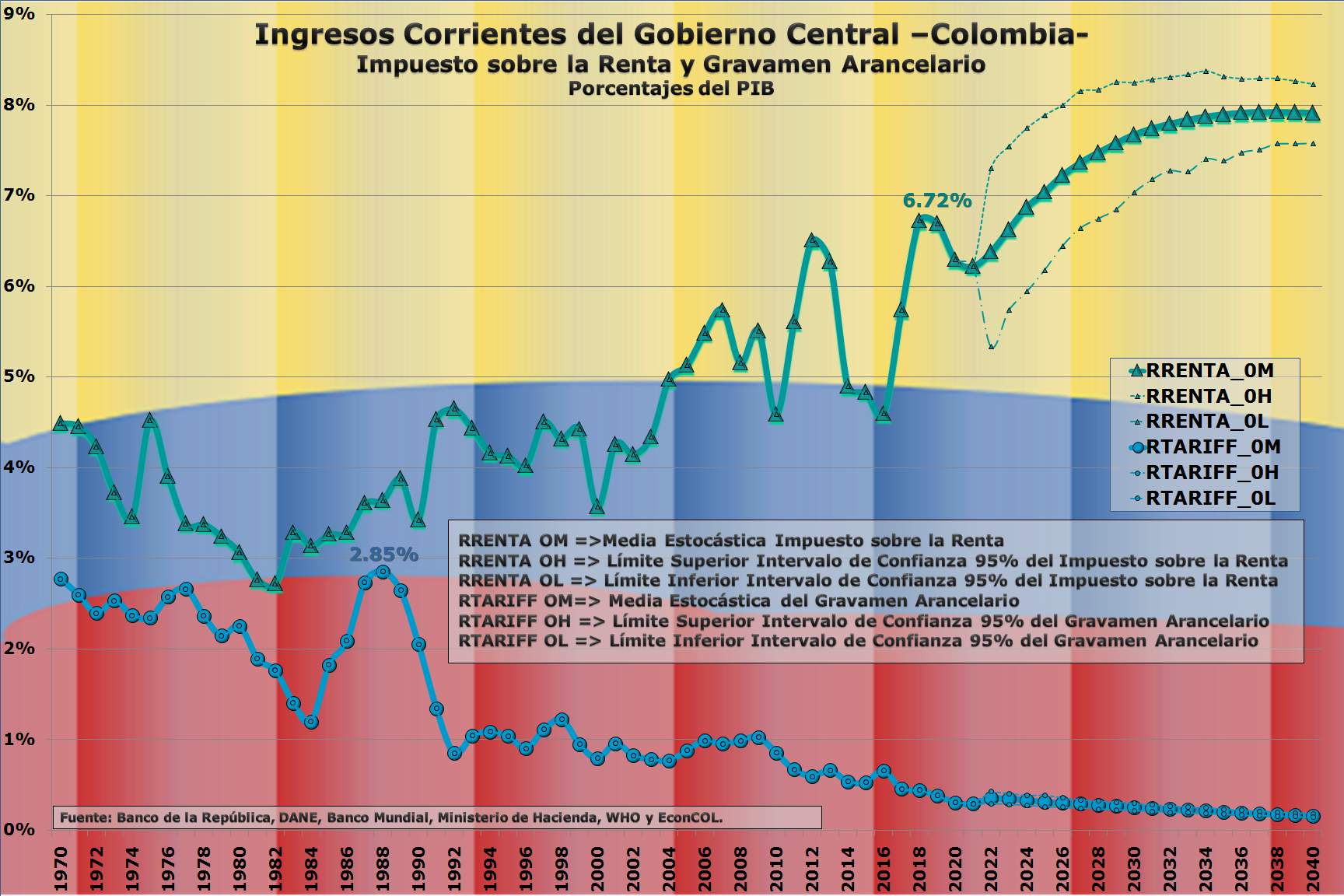

El impuesto de renta (RRENTA), gráfica 4, ha sido el ingreso históricamente más significativo del Gobierno en Colombia equivalente a un promedio de 4.8% del PIB entre 2019 y 2010, el 36.5% de sus ingresos totales y el 49.4% de los ingresos tributarios durante el mismo periodo. Aunque el modelo produce un deterioro en el recaudo en 2022 debido a las secuelas de la pandemia y al menor crecimiento económico se recupera y crece continuamente hasta alcanzar un nivel promedio de 8% del PIB.

Entre 1981 y 1990, década anterior a la apertura económica de Colombia, el impuesto a las importaciones o gravamen arancelario (RTARIFF) representó un promedio anual de 2.0% del PIB mientras que los impuestos de renta e IVA alcanzaron en promedio 3.3% y 2.6% respectivamente. Sin embargo, una vez consolidada la apertura (incluyendo varias reformas tributarias) la reducción arancelaria de la apertura llevó a una disminución en el recaudo del gravamen a las importaciones reduciéndose gradualmente hasta representar 0.8% del PIB en el periodo 1991-2021 que fue más que compensada por el crecimiento de los impuestos de renta (RRENTA) e IVA (RIVA), gráfica 4 y gráfica 5 , que pasaron de 3.3% y 2.6% del PIB de 1981 a 1990 a 5.0% y 4.9% del PIB respectivamente de 1991 a 2021 .

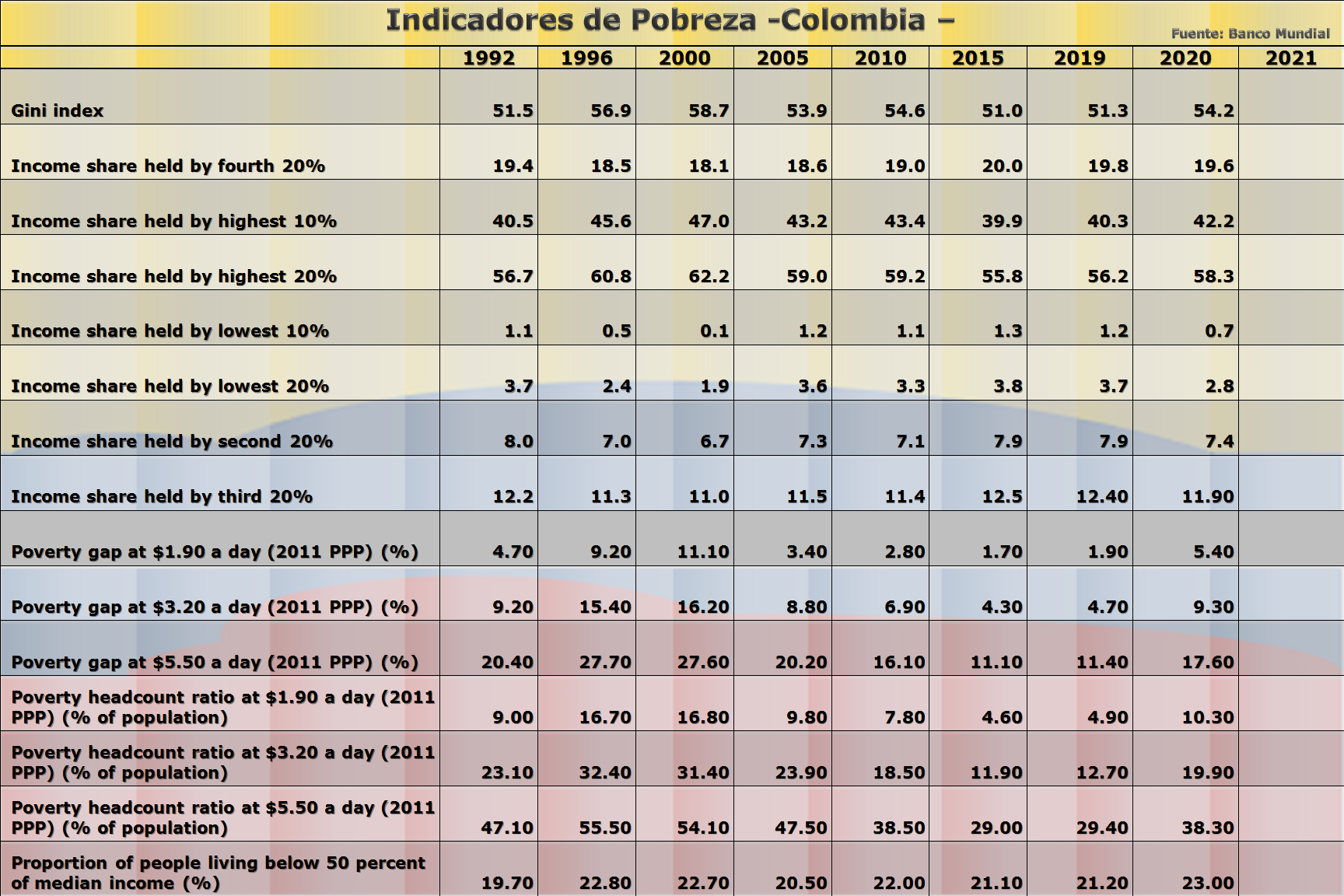

Sin embargo, las reformas estructurales de la apertura no condujeron a aumentar el crecimiento real de la economía ya que el PIB creció en promedio 3.4% por año entre 1981 y 1990 igual al observado en promedio entre 1991 y 2021. Así mismo, el crecimiento real del PIB fue en promedio 5.3% por año entre 1961 y 1980 y 4.7% por año entre 1961 y 1990. Los cambios tampoco condujeron a una mejora de importancia en la distribución de los ingresos o disminución de la pobreza relativa. Por ejemplo el coeficiente de Gini pasó de 51.5 en 1992 a 51.3 en 2019 y a 54.2 en siendo uno de los más altos del mundo. Así mismo la particpación en los ingresos del 10% más pobre de la pobación pasó de 1.1 en 1992 a 1.2 en 2019 y a 0.7 en 2020 (ver Tabla 1).

El modelo proyecta una disminución gradual del gravamen a los movimientos financieros (RGMF) hasta llegar a 0.0% del PIB en 2036 (ver Gráfica 5). Este es un impuesto que ha sido ampliamente controvertido por sus posibles consecuencias perversas sobre el crecimiento de la economía. Es evidente el dinamismo del impuesto de renta proyectado por el modelo superando ampliamente el crecimiento del IVA.

Tanto el impuesto al patrimonio (RPAT) como los otros ingresos corrientes (ROTHER) crecen en un porcentaje similar al PIB durante el periodo de la proyección (2022-2040) lo que impide su dilución dentro de los ingresos corrientes. Los ingresos no corrientes (RNOCOR) son calculados por la respectiva ecuación endógena y crecen de manera similar al PIB.

Egresos (Gastos) del Gobierno

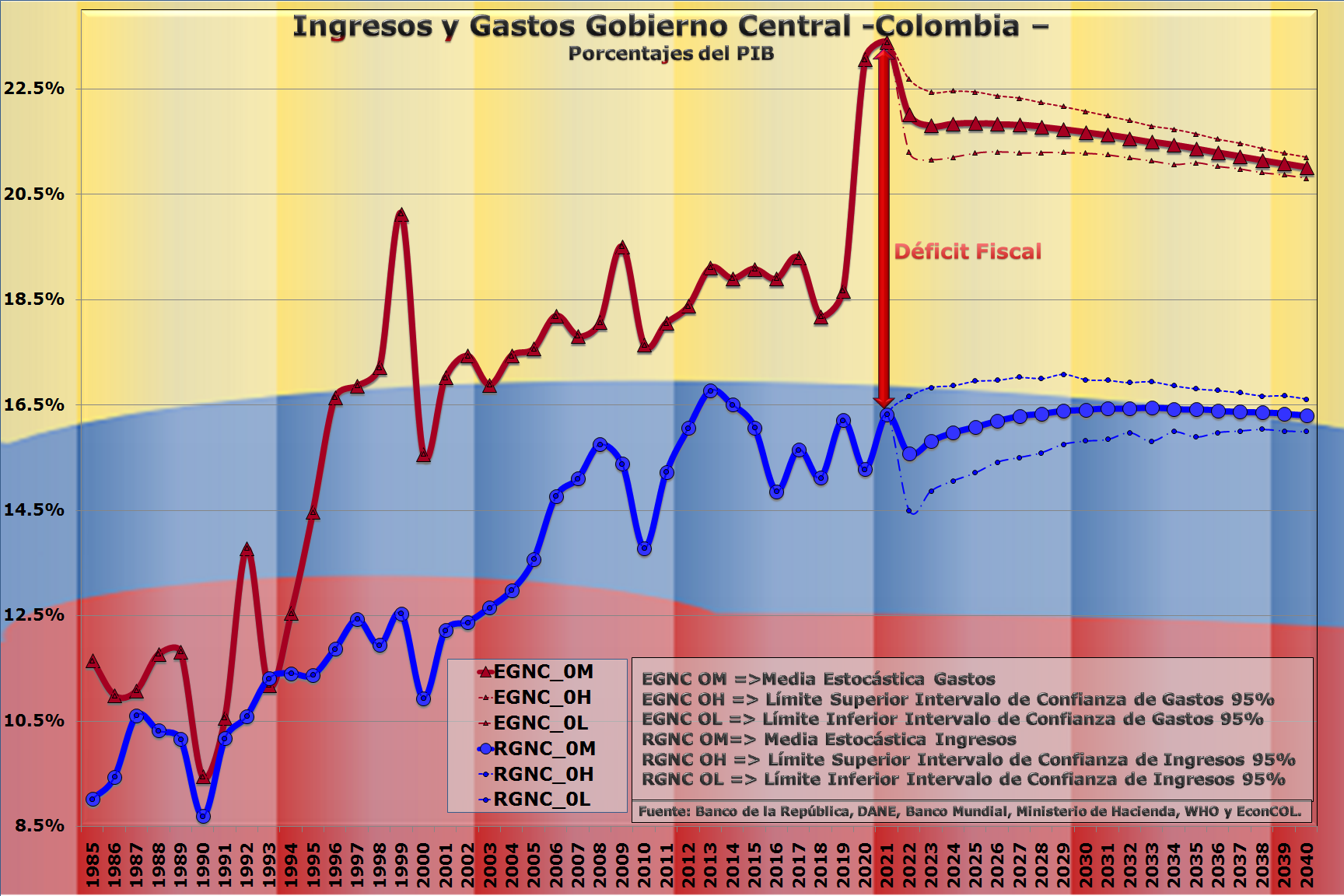

En el modelo los gastos del Gobierno están compuestos por los gastos corrientes más inversión (ecignc) más los intereses (itgnc) de la deuda pública interna y externa del Gobierno Nacional Central. Los gastos corrientes incluyen servicios personales, gastos generales y transferencias .

La diferencia entra los ingresos (RGNC) y egresos (EGNC) del Gobierno (Balance Fiscal) alcanzó su máximo nivel desde 1985, y posiblemente en la historia, en 2020 llegando a producir un Déficit Fiscal nunca antes observado. En la Gráfica 6 los gastos están representados por la línea roja y los ingresos por la línea azul. Se puede ver como la diferencia entre los dos rubros presupuestales (RGNC y EGNC) se va estrechando durante el periodo de la proyección a pesar de que el continuo déficit tiene un impacto indeseable sobre la deuda pública y sobre los pagos de intereses, aumentando su carga año tras año.

El Balance Fiscal

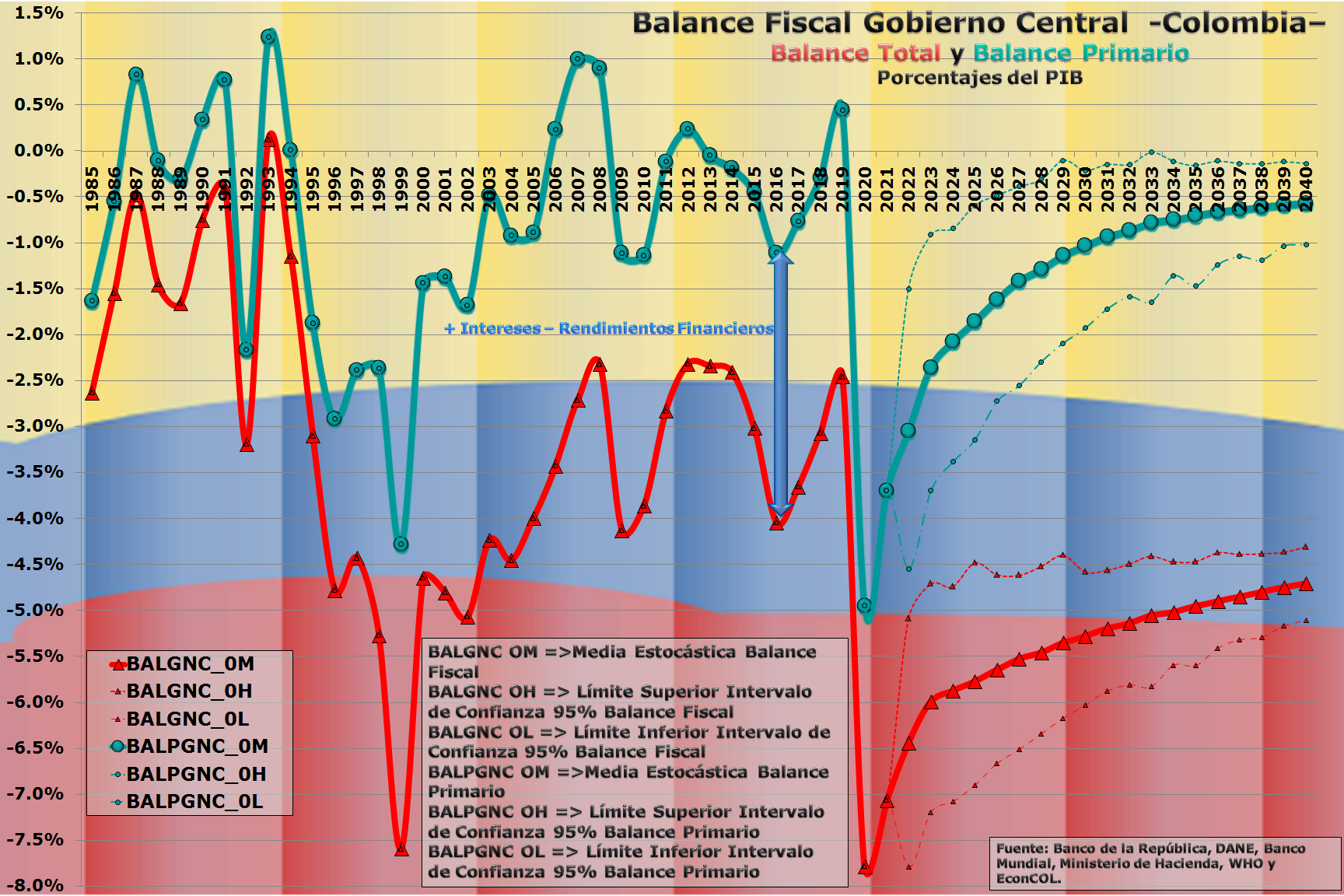

La interacción de las ecuaciones endógenas simultáneas y de las variables exógenas en la simulación de Montecarlo para el periodo 2022 a 2040 produce los resultados que se observan en . La principal conclusión que se puede derivar a simple vista es como el Déficit Primario disminuye rápidamente mientras que el Déficit Total presenta una disminución mucho más temperada. Esto se debe a la creciente carga de la deuda que conlleva aumentos absolutos y relativos en los pagos de intereses.

Hay que resaltar que el modelo supone que las tasas de interés no aumentan con respecto al nivel observado entre 2003 y 2021. En efecto se asume una DTF promedio de 5.6% que corresponde a la tasa promedio anual observada durante el periodo antes mencionado. Es decir no hay un incremento material en las tasas de interés, implicando que si lo contrario ocurriera, es decir un aumento de las tasas de interés respecto a este nivel, el impacto sobre la los pagos de intereses, el déficit fiscal y la deuda pública podría ser insostenible.

Para empezar a tratar de reducir el saldo de la deuda es necesario generar un superávit primario. Es decir aquellos años en los que la línea verde (BALPGNC) se encuentra por encima del eje de x o en los que los gastos corrientes más inversión se encuentran por debajo de los ingresos (RGNC). Esta situación solo se ha presentado en 10 ocasiones (1987, 1990, 1991, 1993, 1994, 2006, 2007, 2008, 2012 y 2019) durante los últimos treinta y seis años lo cual ha implicado contar con recursos corrientes para pagar por lo menos una porción de las obligaciones por concepto de intereses.

El Saldo de la Deuda del Gobierno Nacional Central (GNC)

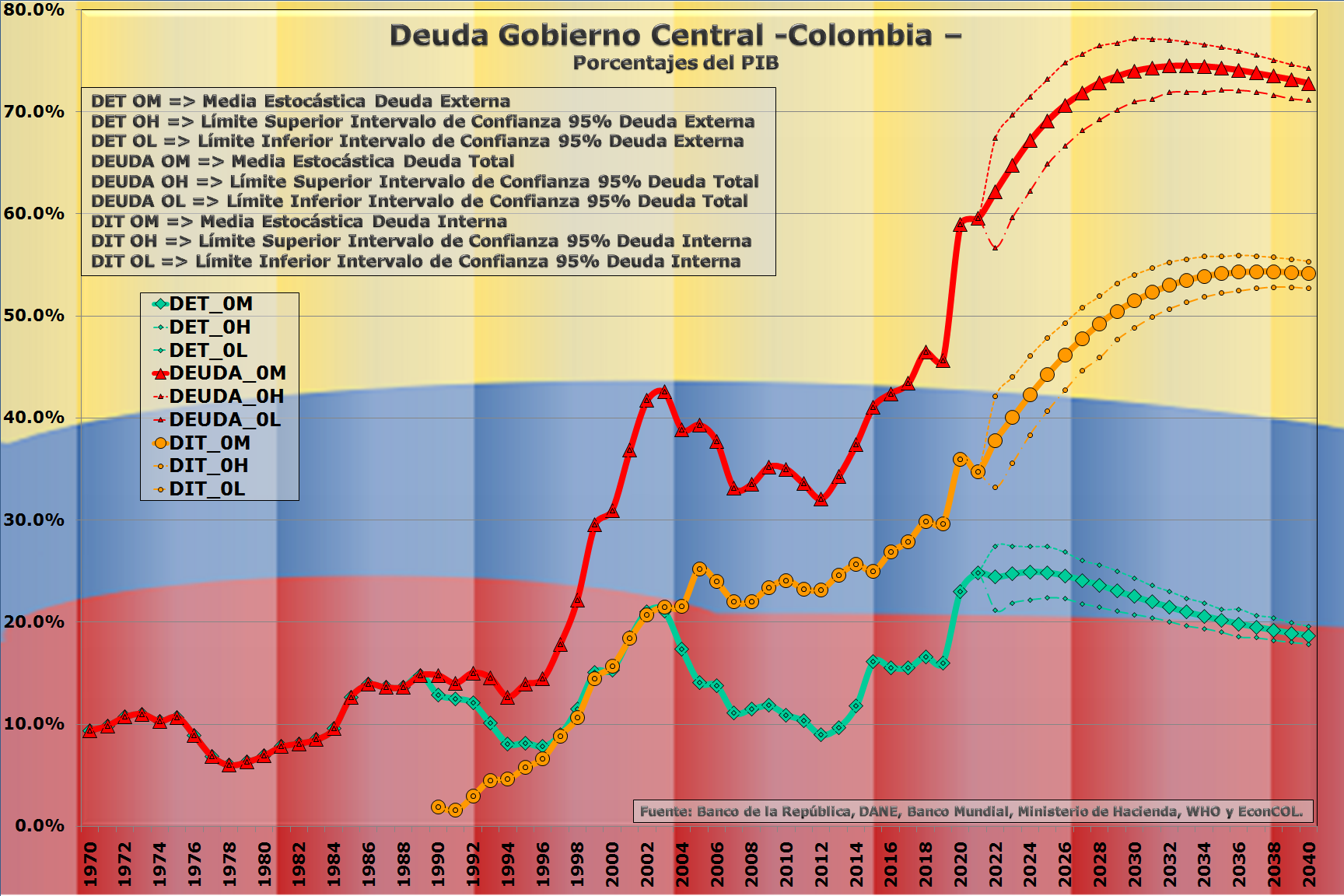

El continuo Déficit Fiscal ha conducido a un incremento casi continuo en el saldo de la deuda total como porcentaje del PIB desde 1970. Es así como el saldo de la deuda total alcanzó un promedio anual equivalente a 9% del PIB en la década de los 70, de 10.9% en los 80, de 16.9% en los 90, de 37.0% en los 00 y de 39.1% en los 10. La década de los 20 no presenta buenos augurios si se tiene en cuenta que el saldo de la deuda observado entre 2020 y 2021 equivale a un promedio anual de 59.3% del PIB implicando un aumento de casi 20 puntos del PIB con respecto al promedio de la década anterior como se puede constatar en la

Entre 1970 y 1989 la deuda del Gobierno correspondía esencialmente a obligaciones con la banca comercial internacional y con organismos multilaterales por lo cual aquí se supone que durante ese periodo la Deuda Total (línea roja) era igual a la Deuda Externa (línea verde). Fue solo a partir de los primeros años de la década de los 90 cuando el Gobierno inició la emisión de Deuda Interna (línea naranja) a través de los Títulos de Tesorería (TES) los cuales posteriormente se convirtieron en el instrumento principal para la ejecución de la Política Monetaria del Banco de la República. De la gráfica 8 se puede fácilmente concluir que el principal mecanismo de financiamiento del Déficit Fiscal ha sido la emisión de TES durante ya más de dos décadas conduciendo a que el saldo de la deuda interna pasara de 18.4% del PIB en 2001 a 34.8% en 2021.

Conclusión

Las reformas realizadas a principios de los 90 ocasionaron un cambio profundo en la estructura de las finanzas públicas colombianas al igual que en el resto de la economía. Además de reducir los aranceles y disminuir su dispersión la Apertura disminuyó la dependencia fiscal en el gravamen a estas mientras que se ampliaron los recaudos del impuesto sobre la renta y del IVA.

Lo anterior permitió el establecimiento de un sistema de seguridad social que ha facilitado ampliar la cobertura de servicios de salud, pensiones y otros. No obstante es obvio que los cambios tributarios no han sido suficientes para financiar el creciente gasto estatal.

La situación se ha complicado debido a la creciente carga de la deuda pública convirtiéndose en un problema que es necesario enfrentar cuanto antes. Debido a lo anterior Colombia se ha convertido en un país mucho más vulnerable a los cambios en las tasas de interés.

El incremento de la inflación en Estados Unidos y Europa implica el advenimiento de una situación de aumento en las tasas de interés internacionales, por lo menos hasta 2024, con el consecuente impacto negativo sobre la economía colombiana. El saldo de la Deuda Pública es el indicador supremo sobre el riesgo de financiamiento que se enfrenta y sobre la solvencia de las finanzas públicas. Aún sin un incremento adicional en las tasas de interés el modelo proyecta resultados muy negativos cuestionando la sostenibilidad de las finanzas públicas. Es un resultado similar al observado en el modelo de financiamiento del Gobierno Nacional Central (GNC) que fue discutido en EconCol el 14 de julio de 2022 (ver artículo).

El nuevo Gobierno que se posesionó el pasado 7 de agosto enfrenta una situación poco envidiable. Con altas expectativas en cuanto a gasto público, un creciente saldo de la deuda y una situación internacional volátil y en franco deterioro.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}